В подготовке отчетности по МСФО одна из ключевых проблем — выбор между скоростью и точностью. Когда учет по международным стандартам строится через трансформацию данных РСБУ, финансовая функция оказывается зависимой от сроков закрытия российского учета, а корректировки постфактум увеличивают риск искажений и снижают детализацию данных.

Параллельный учет позволяет системно решить эту задачу, формируя отчетность по разным стандартам из единого источника данных. В статье разберем, что такое параллельный учет, чем он принципиально отличается от трансформации, как выстроить архитектуру учета, с какими сложностями можно столкнуться при внедрении и какие инструменты 1С помогают автоматизировать этот процесс.

Что такое параллельный учет и зачем он нужен

Параллельный учет — это модель, при которой одна и та же хозяйственная деятельность отражается одновременно в нескольких учетных контурах по разным стандартам (например, РСБУ и МСФО), без последующей трансформации одной отчетности в другую. Ключевая особенность подхода заключается в том, что операции изначально признаются и оцениваются по правилам каждого стандарта, а не корректируются постфактум.

В этом смысле параллельный учет — это не просто «два учета», а более зрелая методология, позволяющая формировать отчетность с требуемой точностью за счет корректного признания и оценки операций на уровне первичных данных.

Подход к формированию отчетности при параллельном учете

На практике к этой модели приходят не из-за методологической «чистоты», а из-за бизнес-требований. Параллельный учет становится оправданным, когда компании важно одновременно обеспечить скорость, точность и независимость отчетности.

Основные преимущества параллельного учета:

- позволяет готовить отчетность по МСФО без оглядки на закрытие РСБУ, что критично для публичных компаний, холдингов и бизнеса с внешним финансированием.

- повышается точность: отсутствует слой трансформационных корректировок, а значит, снижается риск искажений и ручных допущений.

- усиливает аналитическую функцию: данные доступны в нужной логике практически сразу, что особенно важно для управленческого учета и принятия решений в динамичной среде.

Однако при всех преимуществах параллельный учет имеет и ограничения. Классическая модель предполагает либо двойной ввод данных, либо сложную интеграцию между системами. Это увеличивает нагрузку на команды, усложняет контроль качества данных и создает риск расхождений между контурами. Кроме того, возрастает стоимость владения ИТ-ландшафтом: поддержка нескольких учетных систем и правил синхронизации требует зрелой архитектуры и постоянного развития.

Именно поэтому «чистый» параллельный учет сегодня встречается все реже — компании стремятся сохранить его преимущества, минимизируя издержки.

Параллельный учет или трансформация: какой метод выбрать

Выбор между трансформацией и параллельным учетом — это не столько вопрос методологии, сколько управленческое решение, определяющее, как в компании будет устроена финансовая функция, какие данные доступны менеджменту и с какой скоростью они появляются. На практике универсального ответа нет: метод зависит от целей подготовки отчетности по МСФО, зрелости процессов и масштаба бизнеса. Однако есть ряд принципиальных критериев, которые важно учитывать.

- Периодичность подготовки отчетности

Важно определить, как часто компании требуется формировать отчетность по международным стандартам. Трансформационный подход ориентирован на периодическую подготовку отчетности (как правило, ежеквартально или ежемесячно). При этом отчетность формируется только на отчетную дату. Параллельный учет, напротив, позволяет получать данные по МСФО с той оперативностью, которая необходима бизнесу — вплоть до ежедневного обновления.

Соответственно, необходимо оценить, используется ли МСФО-отчетность для оперативных управленческих решений и есть ли потребность в более частом формировании отчетности, чем раз в месяц или квартал. Если да — целесообразно внедрение параллельного учета. Если же отчетность требуется, например, раз в полгода или год и не интегрирована в процессы бюджетирования и управленческого учета, более рациональным остается трансформационный подход.

- Требуемая детализация отчетности

Этот критерий напрямую связан с предыдущим. При трансформации часто используются допущения и расчетные оценки, из-за чего итоговые показатели не всегда позволяют глубоко анализировать данные. Получить детализацию до уровня проводок в таком случае невозможно.

Если компании важно видеть полную историю формирования показателей, быстро расшифровывать статьи отчетности по элементам и категориям, необходим параллельный учет. Если же задача сводится к подготовке аудированной отчетности для банка, инвестора или материнской структуры, трансформация является достаточным решением.

- Уровень автоматизации учета

Трансформацию можно выстроить даже с использованием MS Excel, включая достаточно крупные группы компаний. Параллельный учет, напротив, требует внедрения специализированной информационной системы и ее интеграции с существующим контуром РСБУ. Дополнительно потребуется обучение сотрудников работе в новой среде.

Однако и при трансформации в ряде случаев не обойтись без развитой ИТ-инфраструктуры. Например, если крупная группа готовит отчетность ежемесячно, возможностей Excel уже недостаточно. В таких ситуациях на начальном этапе возможно использование Excel с параллельной настройкой процессов и обучением сотрудников. Это позволяет быстрее вовлечь все подразделения, включая удаленные, но сопровождается рисками: искажение данных, сложность сверок, высокая трудоемкость.

По мере зрелости процессов компании, как правило, переходят на специализированные решения, обеспечивающие более высокий уровень автоматизации и контроля.

- Наличие компетентных специалистов

Независимо от выбранного подхода, в компании должен быть как минимум один специалист, способный выстроить систему подготовки отчетности, будь то трансформация или параллельный учет. Также важно, чтобы он был знаком с используемыми инструментами автоматизации.

При этом параллельный учет требует значительных ресурсов и, как правило, команды специалистов. В случае трансформации возможно использование аутсорсинга: внешний подрядчик выполняет основную работу, а внутренний специалист координирует процесс. Это может быть экономически выгодно, особенно если отчетность формируется нечасто.

На практике в компаниях с годовой или полугодовой отчетностью специалисты по МСФО в межотчетные периоды часто занимаются дополнительными задачами: подготовкой данных для банков, анализом ковенант, сравнением отчетности по РСБУ и МСФО, работой с договорами и обучением сотрудников.

- Квалификация бухгалтерии по РСБУ

Параллельный учет существенно влияет на работу бухгалтерии, так как требует перехода на новые инструменты и более детализированного ввода данных. Это может потребовать дополнительного обучения сотрудников и изменения привычных процессов.

При трансформации нагрузка на бухгалтерию ниже, однако качество и сроки подготовки МСФО-отчетности напрямую зависят от скорости закрытия РСБУ. Специалисты по МСФО вынуждены ждать завершения учета по российским стандартам, что может сжимать сроки и повышать нагрузку в период закрытия.

В условиях fast close оба контура закрываются практически одновременно, что увеличивает интенсивность работы, но позволяет быстрее выявлять и исправлять ошибки — часто с участием специалистов МСФО и аудиторов.

Для крупных групп компаний целесообразно автоматизировать как минимум этап консолидации. В этом случае данные дочерних обществ (часто в формате Excel) загружаются в единую систему с настроенным мэппингом, что позволяет автоматически выполнять переклассификацию, управлять периметром консолидации и формировать отчетность с учетом изменений структуры бизнеса.

- Структура группы компаний

Чем сложнее структура и больше масштаб группы, тем выше потребность в автоматизации и параллельном учете. Даже сверка внутригрупповых операций без автоматизации становится крайне трудоемкой.

С ростом объема данных увеличиваются риски ошибок и потерь информации, особенно при использовании ручных инструментов. Несмотря на это, многие крупные компании до сих пор применяют трансформацию в Excel, сталкиваясь с высокой трудоемкостью при изменении структуры группы, необходимостью постоянной корректировки формул и макросов, а также сложностью подготовки раскрытий с большим объемом аналитики.

- Доступные финансовые ресурсы

Параллельный учет требует существенных инвестиций: внедрение ERP-системы, обучение сотрудников, привлечение консультантов, содержание команды специалистов по МСФО.

Выбор программного обеспечения также зависит от бюджета. Среди распространенных решений — 1С или БИТ.ФИНАНС, которые могут быть адаптированы как для трансформации, так и для параллельного учета.

При этом важно учитывать тренд на сближение РСБУ и МСФО. По мере сокращения различий между стандартами снижается сложность ведения учета, и в перспективе выбор между трансформацией и параллельным учетом может стать менее критичным: чем ближе подходы, тем проще реализовать параллельную модель.

В таблице ниже приведено краткое сравнение двух подходов к подготовке отчетности по МСФО по ключевым критериям:

|

Критерий |

Трансформация |

Параллельный учет |

|

Принцип формирования |

Отчетность по МСФО формируется на основе данных РСБУ с помощью корректировок |

Операции изначально отражаются одновременно по РСБУ и МСФО |

|

Периодичность |

Периодическая (месяц, квартал, год) |

Любая, вплоть до ежедневной |

|

Скорость получения данных |

Только после закрытия РСБУ |

Независимо от закрытия РСБУ |

|

Детализация |

Ограниченная, без доступа к первичным данным |

Полная детализация до уровня операций и проводок |

|

Использование в управлении |

Ограниченное |

Может использоваться как база для управленческих решений |

|

Зависимость от РСБУ |

Полная |

Отсутствует или минимальная |

|

Трудозатраты |

Ниже на старте, растут с масштабом |

Выше на этапе внедрения, ниже при масштабировании |

|

Автоматизация |

Возможна в Excel или простых системах |

Требует внедрения специализированной системы |

|

Требования к команде |

1–2 специалиста, возможен аутсорсинг |

Команда специалистов + участие бухгалтерии |

|

Гибкость и масштабируемость |

Ограничена, усложняется с ростом бизнеса |

Высокая, хорошо масштабируется |

|

Стоимость внедрения |

Низкая |

Высокая |

|

Стоимость сопровождения |

Растет со временем |

Снижается за счет автоматизации |

|

Тип компаний |

Небольшие и средние компании, редкая отчетность |

Холдинги, публичные компании, сложный бизнес |

В каких компаниях параллельный учет действительно оправдан

Вопрос внедрения параллельного учета редко возникает «в вакууме». Как правило, к нему приходят не из-за теоретических соображений, а в ответ на конкретные ограничения текущей модели учета. На практике решение почти всегда связано с тем, что трансформационный подход перестает справляться с требованиями бизнеса — по срокам, детализации или управляемости.

Параллельный учет оправдан в компаниях со сложной структурой и высокими требованиями к отчетности: это холдинги, публичные компании, бизнес с международной деятельностью или жесткими требованиями со стороны инвесторов и кредиторов. Далее разберем типы компаний подробнее.

- Холдинговые структуры с разнородными активами

В таких компаниях различия между бизнес-направлениями (например, производство, девелопмент, услуги, финансовые инструменты) приводят к существенным расхождениям между РСБУ и МСФО. Особенно это заметно в учете выручки, аренды, основных средств и финансовых обязательств. При трансформации объем корректировок становится настолько большим, что сам процесс теряет прозрачность: сложно объяснить происхождение показателей, возрастает риск ошибок, увеличивается нагрузка на консолидацию. В этих условиях параллельный учет позволяет изначально формировать данные в нужной логике и существенно упростить как консолидацию, так и подготовку раскрытий.

- Компании с внешними требованиями к отчетности (со стороны инвесторов, банков или материнских структур)

Если МСФО-отчетность становится регулярным инструментом коммуникации, к ней предъявляются требования не только по точности, но и по срокам. Трансформация в таких условиях начинает ограничивать: она зависит от закрытия РСБУ и часто требует значительного времени на корректировки и согласования. Параллельный учет позволяет готовить отчетность быстрее и, что не менее важно, делает процесс более предсказуемым и управляемым, что критично при взаимодействии с аудиторами и внешними пользователями.

- Быстрорастущие компании, у которых меняется структура бизнеса, появляются новые направления, увеличивается объем операций

На ранних этапах трансформация обычно справляется с задачей, но по мере роста начинает «не успевать»: увеличивается количество корректировок, усложняются модели, растет зависимость от ручных расчетов. В какой-то момент система становится неустойчивой — любая ошибка в исходных данных или формуле может повлиять на итоговую отчетность. Переход к параллельному учету в этом случае — это способ не просто ускорить процесс, а стабилизировать его и сделать масштабируемым.

- Компании после внедрения ERP-систем

На этапе автоматизации основное внимание уделяется РСБУ и операционному учету, а МСФО часто остается «в стороне» и реализуется через внешние модели или Excel. Однако после стабилизации системы возникает вопрос: либо продолжать трансформацию с растущими трудозатратами, либо встроить МСФО в единую архитектуру. Именно в этот момент многие компании принимают решение о переходе к параллельному учету или гибридной модели, чтобы использовать потенциал автоматизации и избежать дублирования данных.

Важно понимать, что параллельный учет — это не универсальное решение, и есть ситуации, в которых его внедрение экономически не оправдано. Прежде всего это компании с ограниченными требованиями к МСФО — например, если отчетность готовится раз в год исключительно для формального предоставления внешним пользователям. В таких условиях затраты на внедрение и сопровождение параллельного учета, включая автоматизацию, обучение персонала и поддержку системы, могут существенно превышать выгоды.

Также параллельный учет избыточен для бизнеса с простой структурой и минимальными различиями между РСБУ и МСФО. Если основные операции не требуют сложных корректировок, а объем трансформации невелик, более рациональным остается использование трансформационной модели с элементами автоматизации.

Наконец, критическим фактором является зрелость финансовой функции и ИТ-ландшафта. Параллельный учет требует не только технологий, но и дисциплины данных, четко выстроенных процессов и наличия компетенций внутри команды. Если эти условия не выполнены, внедрение может привести не к повышению эффективности, а к росту хаоса и количества ошибок.

Как сблизить учет по МСФО и РСБУ

Ведение параллельного учета по МСФО и РСБУ — задача сложная, но вполне реализуемая на практике. Основное затруднение связано с различием подходов: международные стандарты ориентированы на экономическую сущность операций, тогда как РСБУ — на их юридическую форму. Тем не менее, при системном подходе компании могут существенно сблизить эти учетные модели и повысить сопоставимость отчетности. Ниже представлен последовательный план действий.

Этап 1: GAP-анализ между МСФО и РСБУ

На первом этапе проводится анализ различий между двумя системами учета. Для этого необходимо:

- сопоставить учетные политики по ключевым направлениям: выручка, запасы, аренда, основные средства, финансовые инструменты, обязательства, доходы и расходы;

- определить временные и постоянные разницы;

- сформировать матрицу расхождений в формате: статья учета → вид разницы → влияние на отчетность.

Например, по основным средствам в РСБУ используется учет по фактической стоимости с линейной амортизацией, тогда как в МСФО возможна переоценка до справедливой стоимости и применяется компонентный подход к амортизации. Это приводит к различиям как в оценке, так и в порядке списания стоимости.

Этап 2: Унификация учетной политики

После выявления расхождений можно привести к единому подходу те элементы учета, где это допустимо. В частности:

- синхронизировать методы амортизации (например, использовать линейный метод в обоих контурах);

- по возможности приблизить правила признания выручки к требованиям МСФО (особенно для длительных контрактов);

- учитывать резервы в управленческом учете по принципам МСФО, с раскрытием отличий в отчетности по РСБУ.

Этап 3: Организация параллельного учета

Полного совпадения между РСБУ и МСФО достичь невозможно из-за нормативных ограничений, поэтому важно выстроить параллельный учет с учетом различий.

Возможные варианты реализации:

- использование специализированных систем с поддержкой мульти-учета (например, БИТ.ФИНАНС МСФО);

- применение Excel-моделей для трансформации данных;

- ведение дополнительных регистров для отражения корректировок по МСФО.

Этап 4: Построение трансформационной модели

Если полноценный параллельный учет не внедрен, отчетность по МСФО формируется на основе трансформации данных РСБУ. Для этого:

- организуется выгрузка исходных данных (ОСВ, расшифровки счетов, бухгалтерские справки) с достаточной детализацией;

- формируется перечень корректировок (например, по аренде — IFRS 16, выручке — IFRS 15, основным средствам — IAS 16);

- каждая корректировка сопровождается расчетами и обоснованиями со ссылками на стандарты.

Чаще всего используется Excel-модель с формулами и комментариями, однако более зрелые компании переходят на автоматизированные решения (например, BI).

В результате формируется полный комплект отчетности по МСФО: баланс, отчет о совокупном доходе, движение денежных средств и изменения капитала. При этом трансформация становится управляемым и воспроизводимым процессом.

Этап 5: Документирование и внутренний контроль

Без формализации процессов трансформация быстро теряет управляемость. Необходимо:

- утвердить учетную политику по МСФО с описанием принципов признания, оценки и раскрытия;

- разработать методические инструкции и закрепить зоны ответственности;

- внедрить контрольные процедуры: регулярные сверки с РСБУ, проверку корректировок, тесты на обесценение, инвентаризацию обязательств.

Все действия должны быть документированы для обеспечения прозрачности и готовности к аудиту. Это позволяет превратить разовую трансформацию в устойчивую систему.

Этап 6: Подготовка и аудит отчетности по МСФО

Если отчетность подлежит внешней проверке, необходимо заранее организовать взаимодействие с аудиторами:

- подготовить раскрытия по МСФО (учетная политика, примечания, пояснения);

- сформировать файл трансформации с комментариями и подтверждающими документами;

- назначить ответственных сотрудников для коммуникации с аудиторами.

Скачайте чек-лист готовности компании к внедрению параллельного учета

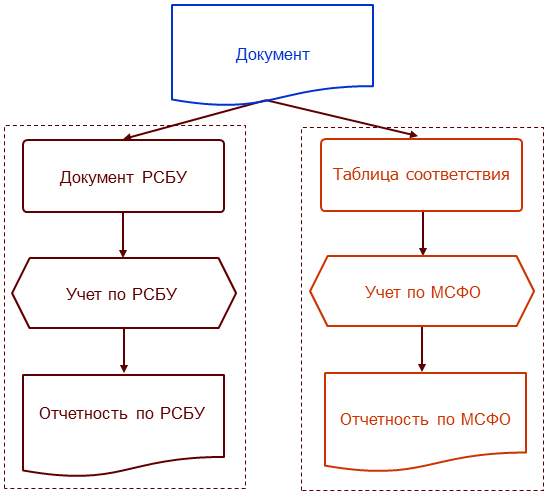

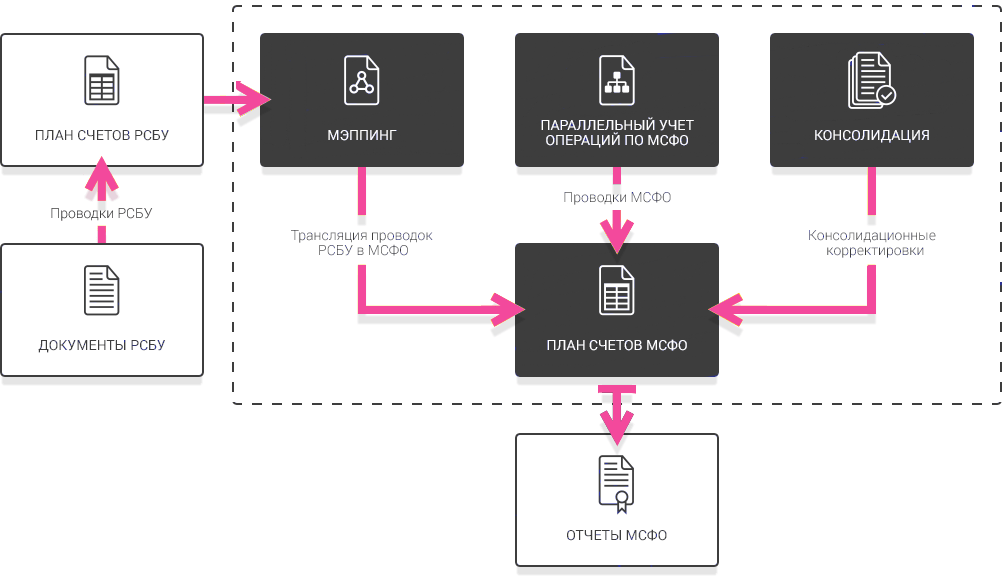

Архитектура параллельного учета: как формируется отчетность

На практике параллельный учет — это не столько методология, сколько вопрос архитектуры: как организовать данные, процессы и ИТ-системы так, чтобы одна и та же хозяйственная деятельность корректно отражалась по разным стандартам одновременно. Ключевая задача здесь — выстроить не «два учета», а единый поток данных, который будет интерпретироваться по разным правилам.

Уровни обработки данных

В параллельном учете точка входа всегда одна — это первичные документы и факты хозяйственной жизни. Дальше данные проходят несколько уровней обработки:

Первичное отражение операции

На этом этапе фиксируется экономическое событие (договор, акт, накладная и т.д.). В зрелых системах оно создается один раз, но сразу содержит необходимую аналитику для разных стандартов.

Формирование учетных записей (проводок)

Далее операция «раскладывается» на проводки по разным правилам.

В параллельной модели это означает, что одна и та же операция может формировать несколько наборов учетных записей — отдельно для РСБУ, МСФО и, при необходимости, управленческого учета.

Запись в регистры / планы счетов

Данные попадают в соответствующие учетные регистры (или планы счетов), где уже начинают «жить» в логике конкретного стандарта. В современных решениях это может быть либо разные базы данных, либо единая система с несколькими учетными контурами.

Корректировки и специализированные операции

На уровне МСФО появляются дополнительные операции, которые отсутствуют в РСБУ (резервы, дисконтирование, переоценки и т.д.). Такие данные либо формируются через автоматические расчеты, либо вводятся через специализированные документы параллельного учета.

Формирование отчетности

В результате на выходе компания получает несколько независимых пакетов отчетности — РСБУ, МСФО, управленческая. При этом они опираются на одну и ту же экономическую базу, но различаются по правилам признания и оценки.

Важно: если архитектура выстроена корректно, компания получает несколько «версий реальности» из одного источника данных, а не разрозненные отчеты.

Варианты реализации архитектуры

Существует три базовых сценария, которые отличаются не методологией, а именно реализацией.

- Две независимые системы учета

В классической модели учет ведется в двух независимых системах — отдельно под РСБУ и отдельно под МСФО. Фактически это означает ведение двух баз учета, где каждая формирует свою отчетность независимо. Это дает максимальную методологическую чистоту, но создает высокую нагрузку на команды, усложняет синхронизацию данных и повышает стоимость владения.

- Единая система с параллельными регистрами (multi-GAAP)

Более современный вариант — единая учетная система, в которой используется несколько планов счетов (РСБУ, МСФО, управленческий учет) и одна операция одновременно формирует записи сразу в нескольких регистрах. Такой подход позволяет хранить данные в едином контуре, обеспечивать сопоставимость показателей и снизить объем ручной работы. По сути, это уже не «два учета», а единая учетная платформа с разными правилами интерпретации данных.

- Гибридная модель

Наиболее распространенный вариант в реальной практике.

Его суть заключается в том, что часть операций транслируется из РСБУ в МСФО автоматически, часть ведется параллельно (там, где различия существенны), а часть формируется через корректировки. Например, стандартные операции могут просто «копироваться» в МСФО, а сложные объекты (аренда, финансовые инструменты, ОС) ведутся отдельно. Такой подход позволяет не перегружать систему параллельным учетом там, где он не нужен.

Мэппинг и интеграция в параллельном учете

Ключевым элементом, который обеспечивает работоспособность всей архитектуры, являются правила преобразования данных — мэппинг и механизмы интеграции. Именно они определяют, как исходная операция «переводится» из одной учетной логики в другую.

Мэппинг в данном контексте — это не просто соответствие счетов или статей, а набор правил, который описывает, каким образом данные из первичного учета трансформируются в показатели различных стандартов. Через мэппинг задается логика формирования проводок, распределения сумм по статьям отчетности, применения корректировок и дополнительных расчетов. Например, одна и та же операция может по-разному классифицироваться в РСБУ и МСФО, требовать иной оценки или учитывать дополнительные параметры, и именно мэппинг отвечает за корректное отражение этих различий.

В зрелых системах мэппинг выстраивается централизованно и управляется как отдельный слой архитектуры. Это позволяет не «зашивать» правила в конкретные документы или операции, а поддерживать их в виде единой логики, которая применяется ко всем данным автоматически. Такой подход снижает зависимость от ручных операций, упрощает сопровождение и обеспечивает воспроизводимость результатов при закрытии периода. Кроме того, при изменении стандартов или учетной политики достаточно скорректировать правила мэппинга, а не перерабатывать всю систему учета.

Не менее важную роль играет интеграция данных, особенно в тех случаях, когда параллельный учет реализован через несколько систем. В такой конфигурации требуется регулярный и контролируемый обмен информацией между контурами: синхронизация проводок, передача аналитики, обновление справочников и отслеживание изменений. Интеграционные механизмы должны обеспечивать не только передачу данных, но и их целостность — исключать дубли, фиксировать расхождения и позволять проводить сверку показателей между системами.

Именно связка мэппинга и интеграции определяет, будет ли параллельный учет управляемым инструментом или источником постоянных расхождений. При корректной реализации компания получает прозрачную систему, в которой можно проследить трансформацию любой операции от первичного документа до показателей отчетности по разным стандартам. В противном случае учет начинает распадаться на изолированные контуры, что усложняет контроль, увеличивает трудозатраты на сверку и снижает доверие к данным.

Проблемы внедрения параллельного учета

Несмотря на методологические преимущества, параллельный учет на практике редко внедряется «безболезненно». Основные сложности возникают не столько в логике стандартов, сколько в организации процессов, данных и взаимодействия между подразделениями. Именно эти факторы чаще всего определяют, станет ли система устойчивым инструментом или источником постоянных трудозатрат.

Дублирование операций

В классической модели параллельного учета одна и та же хозяйственная операция может вводиться в систему несколько раз или обрабатываться в разных контурах отдельно. Это не только увеличивает трудоемкость, но и создает риск расхождений из-за человеческого фактора. В современных подходах эту проблему стараются минимизировать за счет принципа «однократного ввода данных»: операция фиксируется один раз, а дальнейшее отражение по разным стандартам происходит автоматически на основе заданных правил. Ключевую роль здесь играет качество настройки системы и полнота аналитики на уровне первичных данных.

Расхождения между учетными контурами

Они неизбежны, поскольку РСБУ и МСФО изначально опираются на разные принципы: юридическую форму и экономическую сущность операций соответственно. Однако на практике значительная часть расхождений связана не с методологией, а с ошибками в данных, некорректной настройкой правил или несинхронностью учета. Проблема усугубляется, если отсутствует прозрачная система контроля: в этом случае расхождения выявляются уже на этапе подготовки отчетности, когда их исправление требует значительных усилий. Решение заключается в выстраивании регулярных процедур сверки и автоматизации контроля, при которых отклонения фиксируются и анализируются на ранних этапах.

Качество первичных данных

Параллельный учет предъявляет значительно более высокие требования к детализации: если при вводе операции не указаны необходимые аналитики (например, договор, проект, срок, характеристики актива), корректное отражение по МСФО становится невозможным или требует ручных доработок. В результате система начинает «обрастать» корректировками, которые со временем теряют прозрачность. Практика показывает, что устойчивость параллельного учета напрямую зависит от дисциплины ввода данных и стандартизации первичных процессов.

Перегрузка финансовой функции

Внедрение параллельного учета затрагивает не только специалистов по МСФО, но и бухгалтерию, экономистов, а зачастую и ИТ-подразделение. Увеличивается объем аналитики, усложняются требования к данным, возрастает количество контрольных процедур. Если процессы не оптимизированы и не автоматизированы, это приводит к существенному росту трудозатрат и снижению скорости закрытия периода. Компании, успешно внедрившие параллельный учет, как правило, параллельно пересматривают процессы, перераспределяют роли и внедряют автоматизацию, чтобы компенсировать рост сложности.

Несогласованность методологии между подразделениями

В крупных компаниях разные бизнес-единицы могут по-разному интерпретировать учетную политику, использовать различные подходы к отражению операций или по-разному заполнять аналитику. В условиях параллельного учета это приводит к накоплению ошибок, которые становятся заметны только на уровне консолидации. Для предотвращения таких ситуаций необходима централизованная методологическая функция, единые правила учета и регулярное обучение сотрудников.

Несинхронность данных, или «Зоопарк систем»

Это ситуация, когда учет ведется в нескольких слабо интегрированных информационных системах: одна — для РСБУ, другая — для МСФО, третья — для управленческого учета, плюс дополнительные файлы и модели. В такой архитектуре усложняется синхронизация данных, увеличивается количество точек отказа и возрастает зависимость от ручных операций. Основной путь решения — постепенный переход к единой системе или, как минимум, к централизованной модели данных с настроенными механизмами обмена и контроля.

В целом все проблемы параллельного учета сводятся к одному: разрыв между методологией и ее практической реализацией. Там, где учет строится как набор разрозненных процессов, неизбежно растут трудозатраты и количество ошибок. Там же, где компания выстраивает единую архитектуру данных, стандартизирует аналитику, централизует правила учета и внедряет автоматизацию, параллельный учет становится управляемым инструментом, а не источником постоянных проблем.

Организация параллельного учета в 1С

Когда речь доходит до практической реализации, возникает главный вопрос: как выстроить параллельный учет в 1С так, чтобы он действительно работал, а не превращался в дополнительную нагрузку для команды.

Разберем, какие подходы и инструменты в 1С позволяют организовать учет по разным стандартам и получить управляемые, сопоставимые данные без лишней ручной работы.

Параллельный учет в 1С:Бухгалтерия КОРП МСФО

В 1С:Бухгалтерия КОРП МСФО параллельный учет реализуется через сочетание единой нормативно-справочной базы и механизмов трансляции данных из РСБУ в МСФО. В отличие от полностью независимых систем учета, здесь упор сделан на использование одного источника первичных данных с последующим формированием отчетности по разным стандартам за счет настроенных правил преобразования.

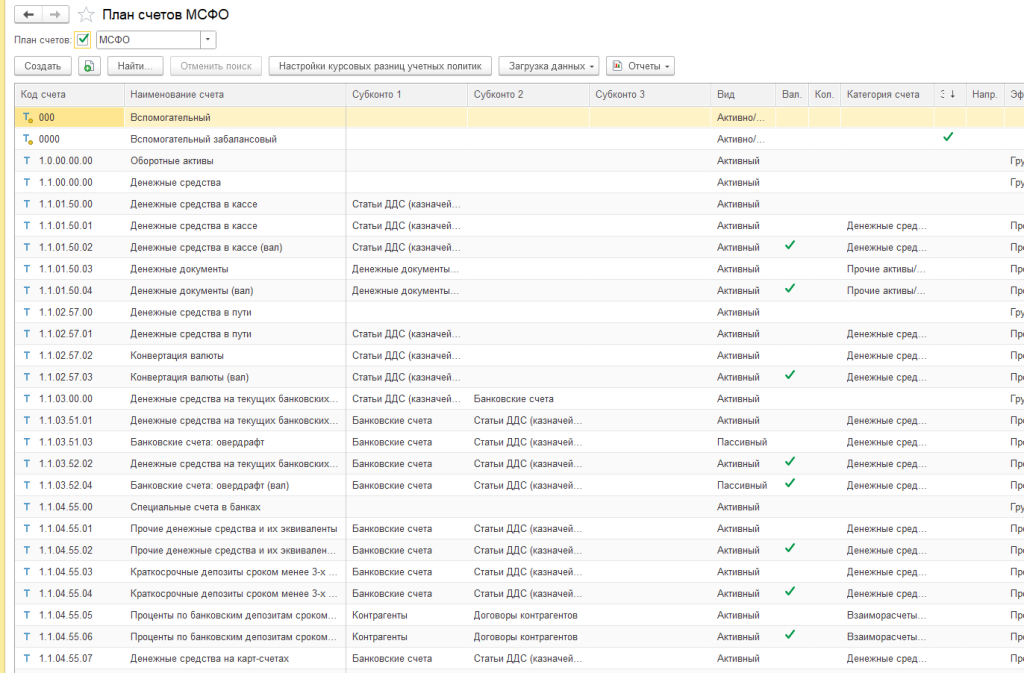

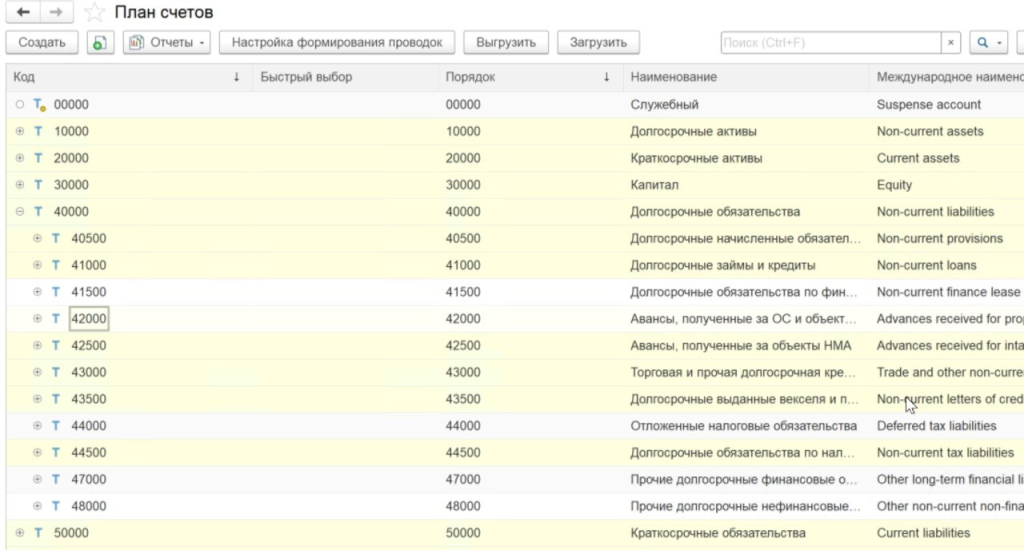

План счетов МСФО и учетная политика

Перед началом ведения учета формируется или настраивается план счетов МСФО. Он является предопределенным, но при этом доступен для редактирования: можно добавлять счета и настраивать необходимую аналитику. По своей логике настройка близка к работе с планом счетов РСБУ, что упрощает адаптацию пользователей.

Параллельно настраивается учетная политика по МСФО как в целом по системе, так и по отдельным организациям. Именно учетная политика определяет ключевые принципы признания, оценки и отражения операций в отчетности, а также влияет на последующую трансляцию данных.

План счетов МСФО в 1С:Бухгалтерия КОРП МСФО

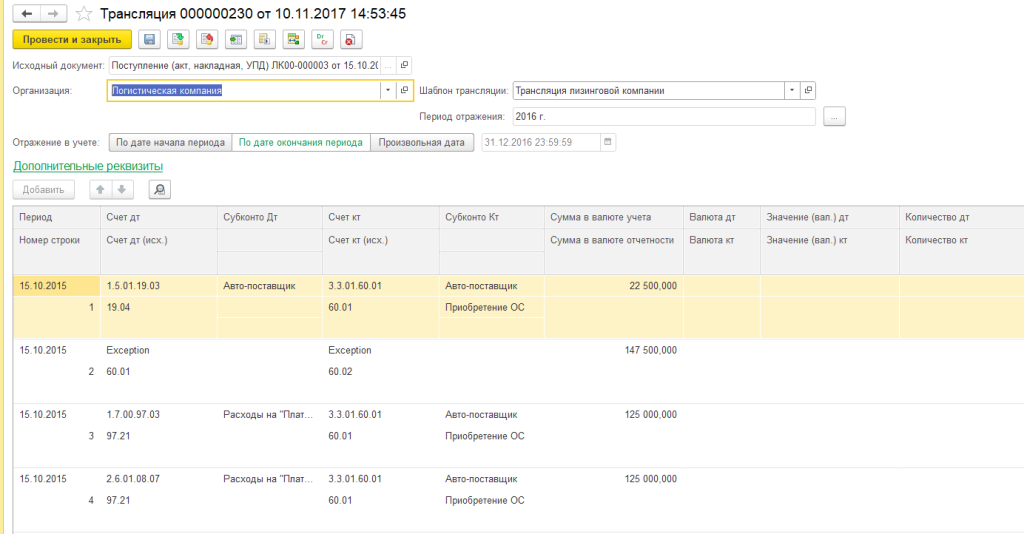

Трансляция данных

В данной конфигурации основной способ формирования данных по МСФО — трансляционный подход. Его суть заключается в преобразовании данных бухгалтерского учета (РСБУ) в учетные записи по МСФО на основе заранее заданных правил.

Для этого настраиваются шаблоны трансляции, в рамках которых задается сопоставление счетов РСБУ и МСФО. Таких шаблонов может быть несколько, что позволяет учитывать различные сценарии учета и особенности операций. Соответствие устанавливается не только на уровне счетов, но также может детализироваться до субсчетов и отдельных аналитических разрезов.

Трансляция в 1С:Бухгалтерия КОРП МСФО

Сама трансляция выполняется с помощью специализированного документа за выбранный период. При необходимости ее можно выполнять повторно, в том числе с перезаписью ранее сформированных данных. Важно учитывать, что изменения в РСБУ не приводят к автоматическому обновлению данных МСФО, поэтому при корректировках требуется повторное проведение трансляции. Это особенно чувствительно для закрытых периодов, где любые изменения требуют управленческого решения.

Учет специфических операций

Не все операции в системе покрываются трансляцией. Для отдельных участков учета предусмотрены специализированные документы, которые позволяют отражать операции по МСФО параллельно и независимо от РСБУ. Такой подход применяется там, где трансляция не обеспечивает достаточной точности или требуется отдельная логика учета.

Формирование отчетности и закрытие периода

Процесс формирования отчетности по МСФО в системе выстроен по аналогии с бухгалтерским учетом: операции отражаются в течение периода, после чего выполняются регламентные процедуры закрытия. Для этого предусмотрены отдельные документы и операции закрытия периода, которые обеспечивают подготовку данных к формированию отчетности.

Отчетный блок в программе 1С:Бухгалтерия КОРП МСФО

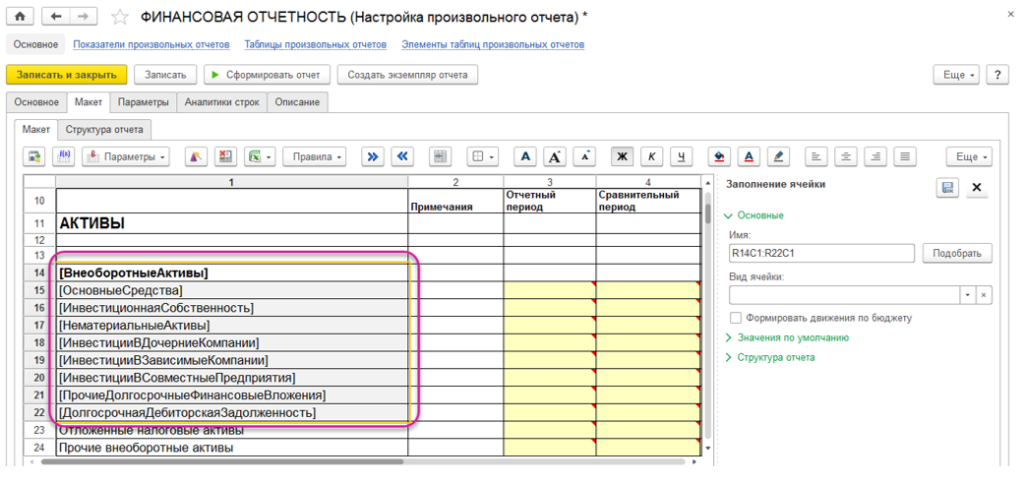

Отчетный блок включает как стандартные формы, опирающиеся на план счетов МСФО (например, оборотно-сальдовые ведомости и карточки счетов), так и инструменты для создания пользовательских отчетов. Настройка таких форм реализована через встроенный конструктор отчетов, что позволяет адаптировать отчетность под требования конкретной компании, инвесторов или аудиторов.

Параллельный учет в 1С:ERP

Подход к параллельному учету в 1С:ERP строится на комбинировании нескольких методов формирования МСФО и более тесной связи с оперативным учетом. В системе используется сочетание трех моделей: трансляции, параллельного учета и трансформации.

Трансляция применяется для сближения РСБУ и МСФО через заранее настроенные правила соответствия счетов и отчетов. Параллельный учет позволяет отражать отдельные операции непосредственно в международном контуре, когда требуется независимое ведение учета. Трансформация используется на финальном этапе — для корректировок и приведения данных к требованиям МСФО.

Такой подход позволяет использовать преимущества каждого метода: оперативность трансляции, гибкость параллельного учета и контроль трансформации на этапе формирования отчетности.

Международный план счетов

В 1С:ERP реализован собственный международный план счетов, который формируется с учетом структуры отчетности по МСФО. Он служит основой для формирования проводок и аналитики.

План счетов в 1С:ERP

План счетов поддерживает расширенную аналитику, возможность добавления субсчетов и ведения учета по нескольким измерениям. Также предусмотрена возможность отражения одной операции сразу в нескольких учетных планах, что позволяет сопоставлять данные РСБУ и МСФО и использовать их для разных видов анализа.

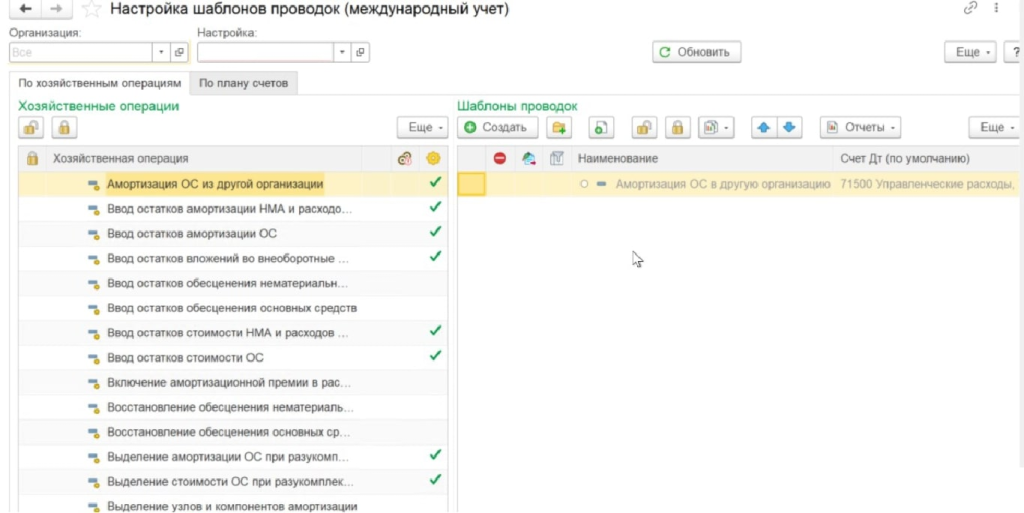

Формирование проводок и методическая модель

Проводки по МСФО формируются автоматически на основе преднастроенных шаблонов и правил, привязанных к регистрам накопления и данным оперативного учета. Для одной хозяйственной операции можно задать несколько сценариев отражения, что обеспечивает гибкость в учете различных аспектов сделки. При этом система контролирует корректность использования МСФО-счетов и минимизирует риски несоответствий.

Настройка шаблонов проводок в 1С:ERP

Отдельно реализована встроенная методическая модель, включающая шаблоны проводок и отчетных форм, что упрощает настройку и ускоряет внедрение учета по МСФО.

Параллельный учет в рамках оперативного контура

В ERP часть операций может вестись в международном контуре отдельно — на основании данных оперативного учета и преднастроенных справочников.

При этом дублирование данных минимизируется: большая часть операций отражается один раз, а дополнительный ввод требуется только для специфических случаев или при расхождениях между РСБУ и МСФО. Это особенно актуально для учета активов, обязательств и финансовых инструментов, где применяются различные методы оценки.

Разные подходы к учету и оценке

В рамках параллельного учета система поддерживает различные модели оценки: первоначальную, амортизированную и справедливую стоимость. Это позволяет корректно отражать экономическую сущность операций и учитывать различия между стандартами без избыточных ручных корректировок.

Также реализован учет переоценки финансовых инструментов с автоматическим отражением результата — в финансовом результате или в капитале, в зависимости от требований стандарта.

Учет основных средств и НМА

В 1С:ERP учет ОС и нематериальных активов может вестись как на основе оперативных данных, так и в рамках параллельного учета. Операции по перемещению, модернизации, переоценке и списанию отражаются на основании единых документов, что снижает количество ручных операций и упрощает согласование данных между учетными контурами.

Для учета используются специализированные справочники и аналитические разрезы, позволяющие детализировать информацию в соответствии с требованиями МСФО.

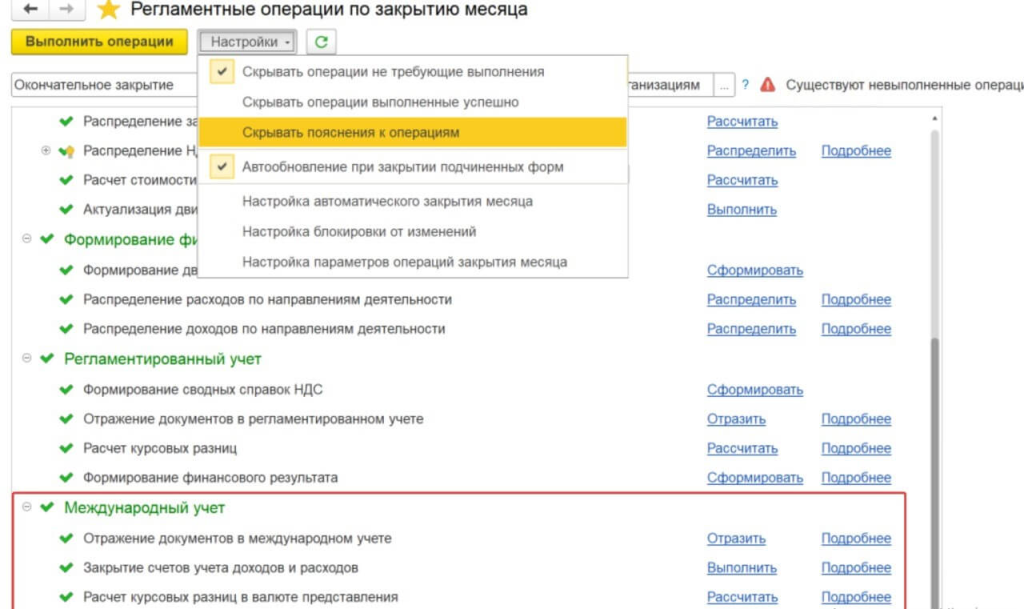

Закрытие периода

Закрытие месяца в международном учете реализовано через отдельное рабочее место, где выполняются регламентные операции: закрытие доходов и расходов, расчет курсовых разниц и формирование финансового результата.

Регламентные операции по закрытию месяца в 1С:ERP

Процесс закрытия строится поэтапно и учитывает все операции, отраженные в системе, включая документы оперативного учета. Это позволяет обеспечить корректность итоговых данных и сопоставимость отчетности.

Если период уже закрыт, но требуется внести изменения, система формирует корректировки на ближайшую открытую дату с учетом разницы между новыми и ранее отраженными данными.

Отчетность по МСФО

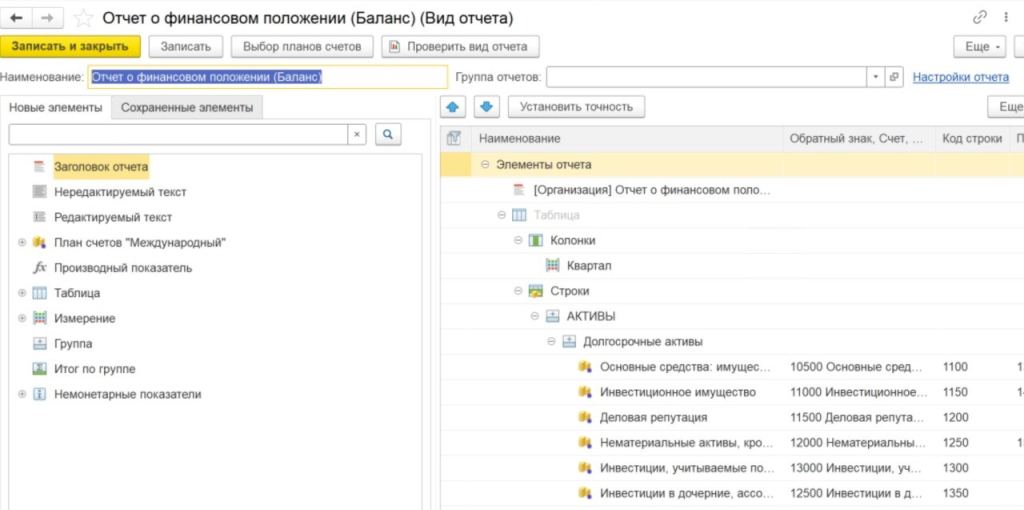

На базе международного плана счетов формируются ключевые формы отчетности: отчет о финансовом положении, отчет о совокупном доходе, отчет о движении денежных средств и изменения в капитале.

Вариант формирования отчетности по МСФО в 1С:ERP

Система позволяет адаптировать отчеты под требования компании и формировать несколько вариантов отчетности для разных целей — внутреннего анализа, управленческой отчетности или аудита.

Параллельный учет в 1С:Управление холдингом

Подход к параллельному учету в 1С:УХ строится на формировании единой учетной среды, в которой одна и та же хозяйственная операция отражается сразу по нескольким стандартам. Это позволяет уйти от классической модели «двойного ввода» и перейти к управляемой системе, где различия между РСБУ и МСФО реализуются через правила учета.

В системе предусмотрена поддержка двух подходов к ведению учета — транзакционной и трансформационной моделей. В первом случае данные передаются через оборотно-сальдовую ведомость (ОСВ), во втором — на уровне классических бухгалтерских проводок. Выбор модели зависит от архитектуры учета в компании и требований к детализации данных.

Также в 1С:УХ реализована подсистема «Учет и отчетность МСФО», позволяющая вести финансовый учет одновременно по российским и международным стандартам. При этом применяется автоматическая трансляция данных из РСБУ в МСФО, что снижает трудозатраты и минимизирует риск ошибок, связанных с двойным вводом информации.

Многостандартный параллельный учет

Система поддерживает ведение учета финансовых инструментов одновременно по нескольким моделям. Операция фиксируется один раз и затем автоматически интерпретируется в разных учетных контурах — например, в РСБУ, МСФО и управленческом учете. При необходимости можно настроить дополнительные модели учета, а их взаимосвязь обеспечивается за счет заданных правил трансляции данных.

Многостандартный учет в 1С:Управление Холдингом

Отдельно в системе предусмотрена возможность ведения учета по ключевым объектам: основным средствам, нематериальным активам, активам к продаже, кредитам и займам, лизингу, финансовым инструментам, а также резервам по запасам и задолженности. Это позволяет детально отражать структуру активов и обязательств компании в соответствии с требованиями МСФО.

Регистры параллельного учета

Технически параллельный учет реализован через отдельные регистры для каждой учетной модели. Это обеспечивает разделение данных при сохранении их взаимосвязи, а также позволяет учитывать разные валюты и единицы измерения. Синхронизация между регистрами выполняется автоматически, что особенно важно для холдингов с распределенной структурой.

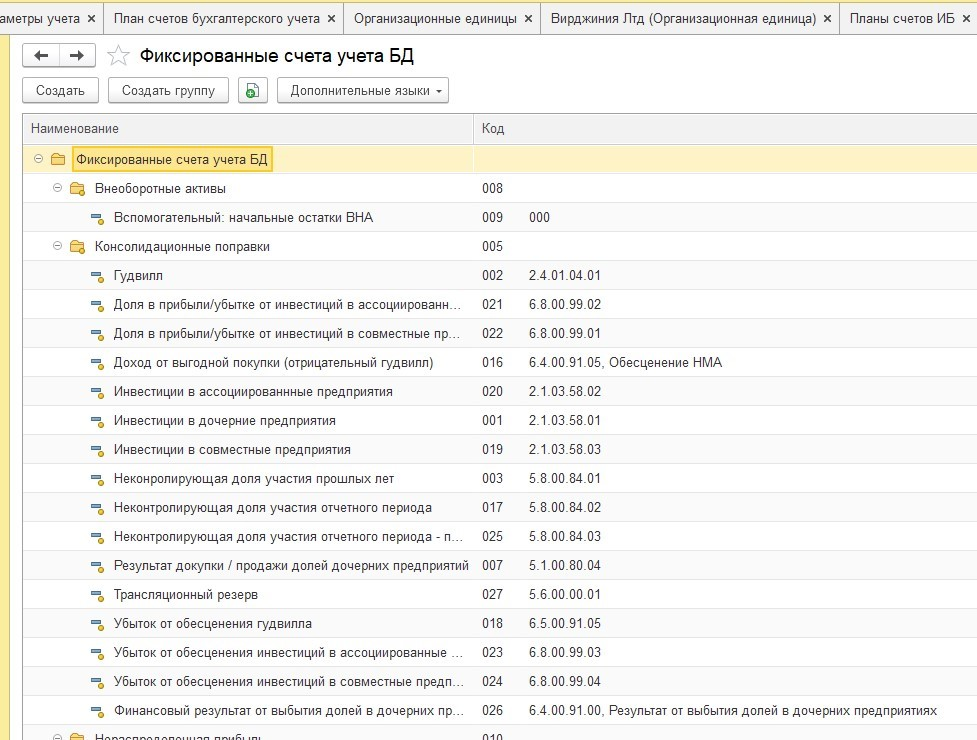

Фиксированные счета учета БД в 1С:Управление Холдингом

Разные методы оценки в рамках одного учета

Система поддерживает различные подходы к оценке финансовых инструментов: по первоначальной стоимости, справедливой стоимости, амортизированной стоимости и другим моделям. Это позволяет корректно учитывать экономическую сущность операций и отражать различия между РСБУ и МСФО без ручных корректировок.

Переоценка и отражение финансового результата

В параллельном учете система автоматически отслеживает изменение стоимости финансовых инструментов и отражает результаты переоценки. В зависимости от учетной модели доходы и расходы могут признаваться либо в финансовом результате, либо напрямую в капитале, что соответствует требованиям международных стандартов.

Отчетность и консолидация

На выходе формируются отчетные данные по каждому стандарту с возможностью их консолидации. В системе реализован полный цикл подготовки консолидированной отчетности: от загрузки данных до формирования единого пакета отчетности по МСФО.

Консолидация включает сверку внутригрупповых операций, исключение внутригрупповых расчетов и нереализованной прибыли, а также расчет корректировок. В зависимости от структуры владения применяются различные методы — например, метод приобретения или метод долевого участия.

Дополнительно система поддерживает автоматическое закрытие периода и инструменты «Smart close», позволяющие ускорить сверку данных между подразделениями и сократить сроки подготовки отчетности.

Подробнее об учете и консолидированной отчетности по МСФО в 1С:УХ рассказали в статье.

Параллельный учет в БИТ.ФИНАНС

Параллельный учет в БИТ.ФИНАНС поддерживает одновременное ведение учета по РСБУ, МСФО (IFRS), US GAAP и внутренним стандартам компании. При этом данные могут поступать из разных контуров системы — регламентированного учета, бюджетирования и управленческого учета. Такой подход позволяет формировать учетную картину компании в нескольких разрезах без необходимости вести разрозненные базы или вручную переносить данные между системами.

Схема формирования отчетности по МСФО в БИТ.ФИНАНС

Система поддерживает параллельный учет по ключевым разделам МСФО: основные средства, нематериальные активы, финансовая аренда, запасы, финансовые инструменты и отложенные налоги. Это обеспечивает полноту МСФО учета на уровне участков, наиболее чувствительных к расхождениям между РСБУ и международными стандартами.

Единая нормативно-справочная информация

В системе используется единый набор справочников и нормативно-справочной информации. Это означает, что контрагенты, номенклатура, договоры и другие элементы ведутся централизованно и применяются сразу в нескольких учетных моделях. При внедрении важно учитывать, что при переходе к МСФО может потребоваться уточнение или корректировка аналитики, поскольку те же справочные данные используются и для формирования отчетности по международным стандартам. Дополнительные параметры учета по МСФО могут задаваться непосредственно в карточках справочников, что позволяет учитывать специфику отражения объектов учета.

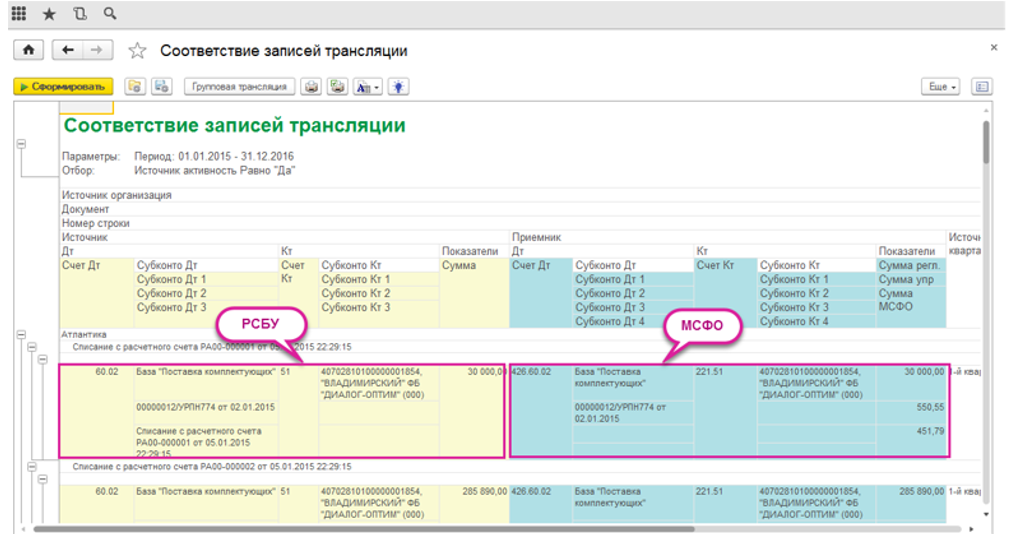

Механизм трансляции

Ключевую роль в многостандартном учете играет универсальный механизм трансляции. Он позволяет по данным одного вида учета (например, РСБУ) автоматически получать данные другого учета — МСФО или управленческого. В качестве источников и приемников могут использоваться любые регистры бухгалтерии и накопления. Это дает возможность гибко строить сложные маршруты движения данных и синхронизировать несколько учетных моделей без ручных переносов.

Соответствие записей трансляций по стандартам РСБУ и МСФО в БИТ.ФИНАНС

Механизм трансляции используется как для переноса проводок РСБУ в МСФО, так и для формирования проводок по плану счетов управленческого учета и сбора факта по бюджетам на основании бухгалтерских и МСФО данных. Таким образом, одна операция фиксируется в первичном контуре, а дальнейшая интерпретация по нужным стандартам выполняется автоматически по настроенным правилам.

Гибкая комбинация трансляции и специализированных документов

В параллельном учете БИТ.ФИНАНС сочетаются два взаимодополняющих подхода.

Для операций, где учетные принципы РСБУ и МСФО совпадают или близки, используется автоматическая трансляция. Для участков, где различия существенны, используются специализированные документы международного учета. К таким участкам относятся, в частности, основные средства, нематериальные активы, аренда, запасы, финансовые инструменты и отложенные налоги.

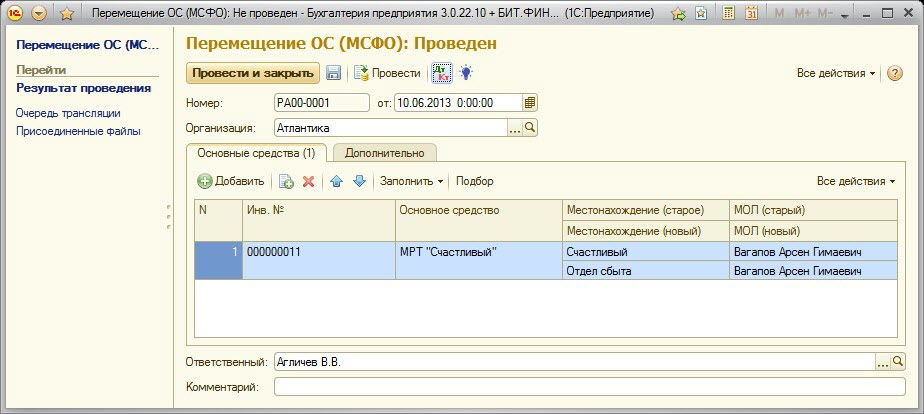

Документация прямо указывает, что различия между РСБУ и МСФО по ряду участков (например, основные средства) решаются только за счет параллельного учета, а не простой трансляции: данные по ОС чаще всего не транслируются из РСБУ, а ведутся параллельно в собственных регистрах и документах МСФО (принятие к учету, переоценка, обесценение, модернизация, выбытие и др.).

Документ «Перемещение ОС (МСФО)» в БИТ.ФИНАНС

Аналогичный специализированный функционал реализован для аренды по IFRS 16 (комплект документов по принятию к учету, процентам, реклассификации задолженности, изменению параметров учета, прекращению аренды), а также для финансовых инструментов, запасов, отложенных налогов и резервов.

Учет по типам проводок

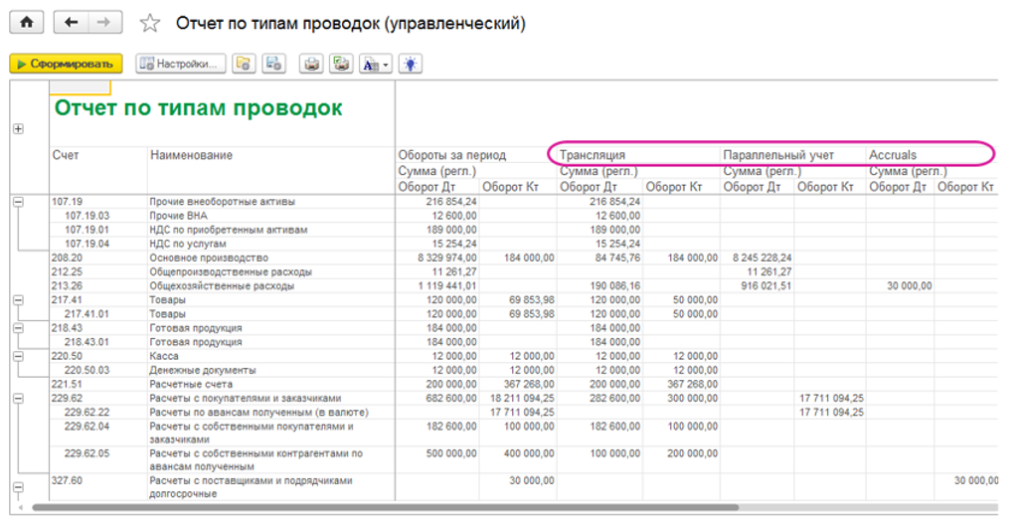

В системе реализован учет проводок МСФО с возможностью детализации по различным типам проводок для более глубокого анализа финансовых операций. Перечень типов проводок в БИТ.ФИНАНС настраивается пользователем в соответствии с потребностями.

Отчет по типам проводок в БИТ.ФИНАНС

Также в системе доступен отчет по типам проводок, который показывает обороты за выбранный период в разрезе заданных типов. Это упрощает анализ финансовых данных и помогает получить полное представление о финансовой деятельности компании.

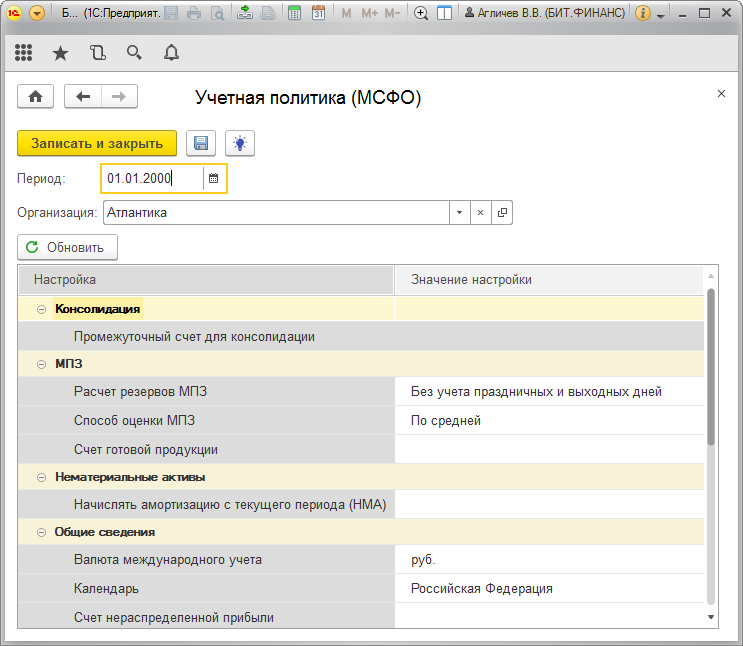

Настройка учетной политики МСФО

Параллельный учет в значительной степени определяется настройками учетной политики по МСФО. В БИТ.ФИНАНС учетная политика МСФО реализована в виде регистра сведений «Учетная политика (МСФО)» и управляет ключевыми параметрами параллельного учета. Пользователь задает дату начала действия правила, организацию и значение параметра, а изменение/удаление параметров, по которым уже сформированы движения, контролируется системой.

Регистр сведений «Учетная политика (МСФО)» в БИТ.ФИНАНС

Среди параметров учетной политики:

- метод учета амортизации при переоценке (пропорциональная переоценка vs списание амортизации);

- порог признания ОС;

- способ получения номинальной ставки по финансовым инструментам (расчет по графику платежей или подстановка из договора);

- способы расчета эффективной ставки процента и резервов по дебиторской задолженности;

- способ оценки МПЗ (ФИФО или средняя), а также параметры по резервам МПЗ;

- функциональная валюта международного учета;

- ставки налога на прибыль для МСФО и др.

За счет этих настроек логика признания и оценки (историческая, амортизированная, справедливая стоимость, резервы, переоценка) задается на уровне системы и действует автоматически во всех связанных документах и регистрах параллельного учета, без ручных корректировок.

Автоматическое сопоставление аналитик и статей учета

Для снижения ручного труда и ошибок БИТ.ФИНАНС использует механизмы сопоставления аналитик между регламентированным, международным и управленческим учетом. При трансляции проводок РСБУ в МСФО или управленческий учет система может автоматически заполнять субконто и управленческие аналитики на основании дополнительных реквизитов документов и договоров, а также соответствий аналитик.

Отдельно описаны механизмы «Соответствия аналитик» и приоритетов заполнения управленческих аналитик при трансляции, что позволяет настраивать маршруты распределения доходов и расходов по статьям бюджетов, ЦФО и другим измерениям без доработки типового кода.

Параллельный учет по отдельным разделам с отраслевой глубиной

Особенность БИТ.ФИНАНС — возможность вести параллельный учет по отдельным участкам, где различия между РСБУ и МСФО особенно значимы, в разрезе собственных регистров и алгоритмов:

- основные средства (классы ВНА, переоценка, обесценение, модернизация, специализированные отчеты по параметрам и амортизации ОС МСФО);

- инвестиционная собственность и нематериальные активы;

- аренда по IFRS 16 (право пользования, обязательство по аренде, корректировка графиков и ставок);

- запасы, резервы, оценка себестоимости МПЗ и учет нереализованной прибыли по внутригрупповым операциям через специализированные регистры МСФО;

- финансовые инструменты, отложенные налоги и др. через набор специализированных документов и регистров международного учета.

Это позволяет точечно воспроизводить требования стандартов МСФО по чувствительным участкам, при этом оставаясь в одном решении и не теряя связность данных и целостность учета.

Интеллектуальное закрытие месяца

Система БИТ.ФИНАНС предоставляет гибко настраиваемый механизм закрытия периода. Он позволяет выполнять регламентные операции закрытия счетов, формировать себестоимость с учетом корректировок по МСФО, выполнять распределение расходов и аллокацию затрат любой сложности.

Отдельный механизм закрытия может применяться для разных видов учета — РСБУ, МСФО, бюджетирования и управленческого учета. Алгоритмы закрытия настраиваются независимо для каждого контура, что обеспечивает гибкость и позволяет адаптировать систему под задачи конкретной компании.

Формирование отчетности и консолидация данных на базе параллельного учета

Система поддерживает полный цикл подготовки отчетности и консолидации на базе данных параллельного учета:

- формирование пакетов многоязычной отчетности по МСФО и управленческому учету;

- консолидация по МСФО, РСБУ, бюджетированию и управленческому учету в одной системе;

- использование настроек учетной политики (например, промежуточный счет для консолидации) для автоматизации элиминаций.

Формирование отчетности в БИТ.ФИНАНС

Блок «Учет по МСФО» тесно интегрирован с остальными подсистемами (бюджетирование, казначейство, управление договорами и закупками), что позволяет строить как внешнюю МСФО отчетность, так и внутреннюю управленческую отчетность на единой информационной базе, обеспечивая сопоставимость показателей и прозрачность данных.

Как выбрать решение для автоматизации параллельного учета

Выбор системы для автоматизации параллельного учета зависит прежде всего от масштаба бизнеса, структуры компании и задач финансовой службы. В одних случаях достаточно локального учета по РСБУ и МСФО в рамках одной организации, в других требуется консолидация данных группы компаний и построение единой отчетности на уровне холдинга. Также важно учитывать уже используемую ИТ-инфраструктуру и степень зрелости учетных процессов.

Ниже представлен краткий сравнительный анализ решений популярных конфигураций 1С и БИТ.ФИНАНС, который помогает определить наиболее подходящий вариант в зависимости от задач бизнеса.

| 1С:Бухгалтерия КОРП МСФО | 1С:ERP | 1С:Управление холдингом | БИТ.ФИНАНС | |

| Уровень интеграции бизнеса | Локальный учет на уровне одной компании с параллельным учетом РСБУ и МСФО | Полная интеграция: от оперативного учета до финансового учета и МСФО в едином контуре | Консолидационный уровень над системами дочерних компаний | Гибкая интеграция с различными системами учета и источниками данных |

| Подход к параллельному учету | Упрощенный сценарий параллельного учета, реже — трансформационные корректировки | Комбинированный: трансляция, параллельный учет и корректировки | Трансляция и трансформационные корректировки, параллельная оценка | Многоуровневый подход: трансляция, специализированные документы и параллельный учет по разделам |

| Консолидация | Не предусмотрена | Возможна при работе группы компаний в едином контуре | Полноценная консолидация: элиминации, внутригрупповые операции, гудвилл | Поддерживается консолидация управленческой и международной отчетности: сбор данных из разных источников, выполнение элиминаций, обработка внутригрупповых операций (ВГО), формирование единой отчетности |

| Сложность внедрения | Относительно низкая, ограниченный набор сценариев | Высокая, требует проектного внедрения и настройки | Средняя, основной фокус на консолидации и трансформации | Зависит от глубины настройки учета и интеграций |

| Масштаб применения | Средний бизнес без холдинговой структуры | Крупные и средние компании с единым контуром учета | Холдинги и группы компаний | Компании различного масштаба, включая группы компаний и компании с управленческим учетом |

| Особенности применения | Оптимально для компаний, которым нужен параллельный учет без сложной консолидации | Подходит, если ERP уже используется как основная система учета | Используется как надстройка для объединения данных разных систем | Подходит для комплексной автоматизации параллельного учета, управленческого учета и консолидации |

О параллельном учете кратко

Параллельный учет — это способ подготовки отчетности по МСФО и РСБУ, при котором одна и та же хозяйственная деятельность отражается по разным стандартам одновременно. Такой подход позволяет формировать отчетность независимо от закрытия РСБУ, получать данные с нужной детализацией и использовать их в управлении.

Переход к параллельному учету обычно связан с ростом требований к отчетности: увеличением объема данных, усложнением структуры бизнеса, необходимостью регулярной подготовки МСФО и работы с внешними пользователями — инвесторами, банками, материнскими структурами. В этих условиях трансформация начинает ограничивать сроки, прозрачность и управляемость процесса.

При этом параллельный учет требует пересмотра процессов: повышения качества первичных данных, унификации учетной политики, настройки правил отражения операций и внедрения инструментов автоматизации. Без этого увеличиваются трудозатраты, появляются расхождения между контурами и усложняется контроль.

На практике чаще используется комбинированная модель: часть операций транслируется, часть ведется параллельно, часть формируется через корректировки. Дополнительно компании стремятся сократить различия между стандартами, чтобы снизить нагрузку на учет и упростить подготовку отчетности.

Результат зависит от того, насколько последовательно выстроены данные, правила учета и взаимодействие между подразделениями. В таком виде параллельный учет становится рабочей моделью, которая поддерживает как подготовку отчетности, так и управление бизнесом.