Текст статьи подготовила Анна Шуманцева, эксперт по автоматизации финансово-управленческого учета в компании Первый Бит, руководитель проектного департамента. Имеет техническое высшее образование (информационные технологии), а также степень МБА, финансы. 12 лет занимается автоматизацией финансово-управленческого учета на базе программных продуктов на платформе 1С: БИТ.ФИНАНС, 1С:Управление холдингом, 1С:ERP Управление предприятием.

На протяжении последних лет я регулярно встречаюсь с новыми холдингами, которые обращаются к нам в поиске решения для автоматизации казначейства. Почти всегда первый вопрос звучит одинаково: «Какой программный продукт вы порекомендуете?».

Цель этой статьи — показать, что выбор конкретной системы должен быть не первой, а как минимум третьей ступенью в цепочке решений. Сначала необходимо определить целевую модель управления денежными потоками. Во вторых, важно зафиксировать текущий ИТ ландшафт и фактические потоки данных между системами. И уже только затем обсуждать, какой программный продукт лучше впишется в эту модель и архитектуру.

В дальнейшем будут разобраны три блока: централизованная, децентрализованная и смешанная модели. В каждом блоке будет описана суть модели, типовые ситуации, когда она подходит, а также пример организации технической архитектуры и потоков данных. Эти примеры не являются жестким стандартом, а служат ориентирами с возможностью адаптации под конкретный холдинг.

В группах компаний вариант архитектуры управления денежными потоками должен напрямую опираться на выбранный тип управления. Ошибка на этом шаге почти неизбежно приводит к «перевнедрению» и росту издержек. В статье разберем, как выбрать модель управления денежными потоками для вашей группы компаний.

Централизованное управление денежными потоками

В модели централизованного управления денежными потоками все ключевые решения по ликвидности и платежам принимаются на уровне управляющей или казначейской компании. При этом дочерние общества ведут учет и инициируют операции, однако право «последнего слова» по платежам остается в центре.

Такая модель подходит для структур типа «Финансовый холдинг» или «Оператор», компаний с авторитарной корпоративной культурой, развитой функцией казначейства и выраженной потребностью в управлении ликвидностью на уровне всей группы.

Архитектурный выбор

С архитектурной точки зрения предполагается использование единой казначейской платформы (например, 1С:Управление холдингом, БИТ.ФИНАНС и др.) в качестве центрального контура. В рамках этой платформы консолидируются БДДС и лимиты, ведется работа с заявками на расходование денежных средств и планируемыми поступлениями, формируется единый платежный календарь и реестры платежей. Здесь же реализуется централизованный бюджетный контроль, включая контроль лимитов взаиморасчетов, а также инструменты управления ликвидностью, такие как cash pooling и внутригрупповые займы.

Дополнительно обеспечивается единая или жестко согласованная нормативно-справочная информация в части статей ДДС, ЦФО, договоров и проектов. Центральная система интегрируется с локальными учетными системами дочерних компаний, а также с банковскими каналами, включая Клиент-банк и DirectBank.

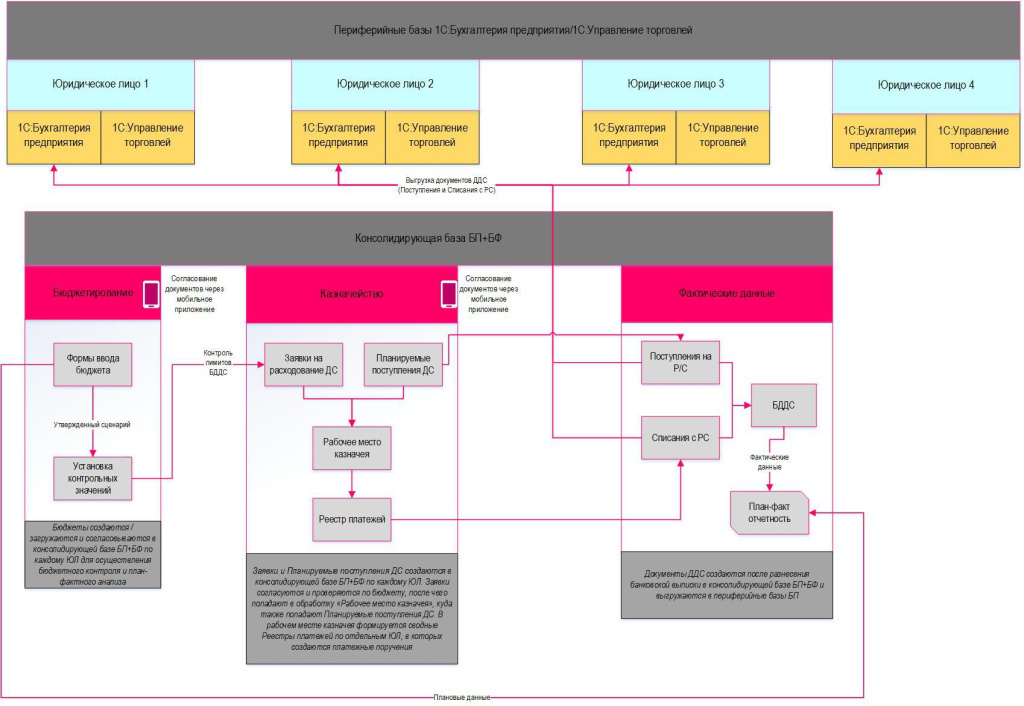

Пример архитектуры

Централизованное управление денежными потоками может быть организовано следующим образом:

В рамках такой архитектуры полный цикл управления платежами сосредоточен в центральной базе данных. Заявка на платеж создается и проходит проверку по лимитам именно в централизованной системе, после чего направляется на согласование. После утверждения на ее основании в центре формируется исходящее платежное поручение, которое напрямую выгружается в Клиент-банк.

Банк обрабатывает платежи и возвращает банковскую выписку, которая загружается в центральную систему, где автоматически разносится по заявкам и счетам. В периферийных базах дочерних компаний отражается уже «разнесенная» выписка и обработанные платежи, используемые исключительно для целей локального учета.

Таким образом, функции планирования, контроля лимитов, согласования и исполнения платежей полностью централизованы, тогда как дочерние общества получают уже факт отражения и обработки операций.

Децентрализованное управление денежными потоками

В модели децентрализованного управления денежными потоками каждая компания группы самостоятельно планирует, контролирует и исполняет денежные потоки, а также отвечает за собственную ликвидность. При этом центр выполняет функции мониторинга и анализа, а не операционного управления.

Такая модель подходит для групп с высокой автономией бизнес-единиц и выраженной отраслевой или региональной спецификой, где задача центра заключается не в управлении платежами, а в оценке и сравнении компаний между собой.

Архитектурный выбор

С архитектурной точки зрения модель предполагает использование множества локальных систем — учетных и казначейских контуров в каждой дочерней компании, которые часто являются разнородными. При этом формируется консолидирующая база данных (например, на базе 1С:Управление холдингом, БИТ.ФИНАНС), которая используется на уровне группы.

В такой архитектуре центр выстраивает не процессный, а аналитический контур. Он включает регламенты управленческой отчетности (баланс, ОПиУ, ДДС), систему индикаторов для дочерних компаний (ликвидность, долговая нагрузка, обеспеченность выручки денежным потоком, качество прибыли, структура баланса), а также рейтинги платежеспособности. Унификация нормативно-справочной информации при этом минимальна и осуществляется скорее на уровне отчетности, чем операций.

Пример архитектуры

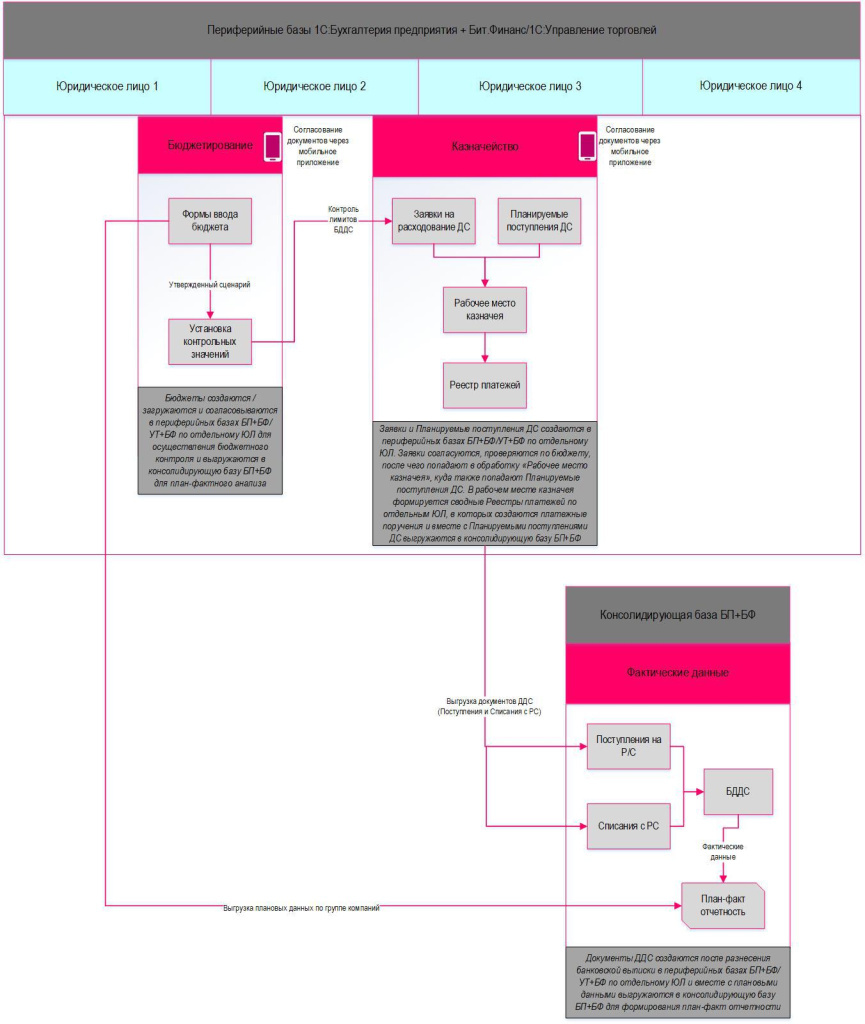

Ниже приведен пример организации бизнес-процессов автоматизированного децентрализованного управления денежными потоками.

В рамках данной архитектуры весь цикл работы с платежами выполняется на уровне периферийных (локальных) баз данных дочерних компаний. В каждой «дочке» формируется заявка на платеж, проводится проверка по локальным лимитам и выполняется согласование. После утверждения в той же периферийной системе создается исходящее платежное поручение, которое выгружается в Клиент-банк.

Банк обрабатывает платежи и возвращает банковскую выписку, которая загружается и разносится в локальной базе данных. При этом централизованная база получает только консолидированную банковскую выписку и факт обработанных платежей для целей сводного учета и анализа, не участвуя в оперативном планировании, согласовании и исполнении платежей.

Смешанное управление денежными потоками

В модели смешанного управления денежными потоками центр управляет стратегическими и ключевыми финансовыми решениями, включая ликвидность, привлечение и распределение финансирования, крупные платежи и инструменты cash pooling, тогда как дочерние компании сохраняют операционную автономию, в том числе в части локального планирования БДДС и выполнения части платежей.

Такая модель подходит для большинства зрелых холдингов с разнородными бизнесами, где требуется баланс между централизованным контролем ликвидности и сохранением операционной гибкости на уровне отдельных компаний.

Архитектурный выбор

С архитектурной точки зрения это реализуется через двухконтурную модель. В ее основе лежит центральный казначейский контур (например, на базе 1С:Управление холдингом, БИТ.ФИНАНС), в котором формируется консолидированный платежный календарь, ведутся лимиты БДДС и задолженности, а также реализуются механизмы внутригруппового финансирования и cash pooling. Параллельно функционируют локальные ERP и учетные системы, в которых ведется первичный учет, формируется операционный БДДС и создаются заявки на расходование ДС.

Ключевую роль в такой архитектуре играют регламентированные потоки данных. Из дочерних компаний в центр передаются утвержденные заявки, факты платежей, остатки и информация о задолженности. В обратном направлении (из центра в дочерние компании) поступают лимиты, решения по ключевым платежам и параметры внутригруппового финансирования.

Дополнительно в рамках модели могут быть выделены специализированные центры, такие как фабрика платежей, обеспечивающая централизованное исполнение платежей, и внутренний банк, отвечающий за внутригрупповое финансирование и управление ликвидностью через механизмы cash pooling.

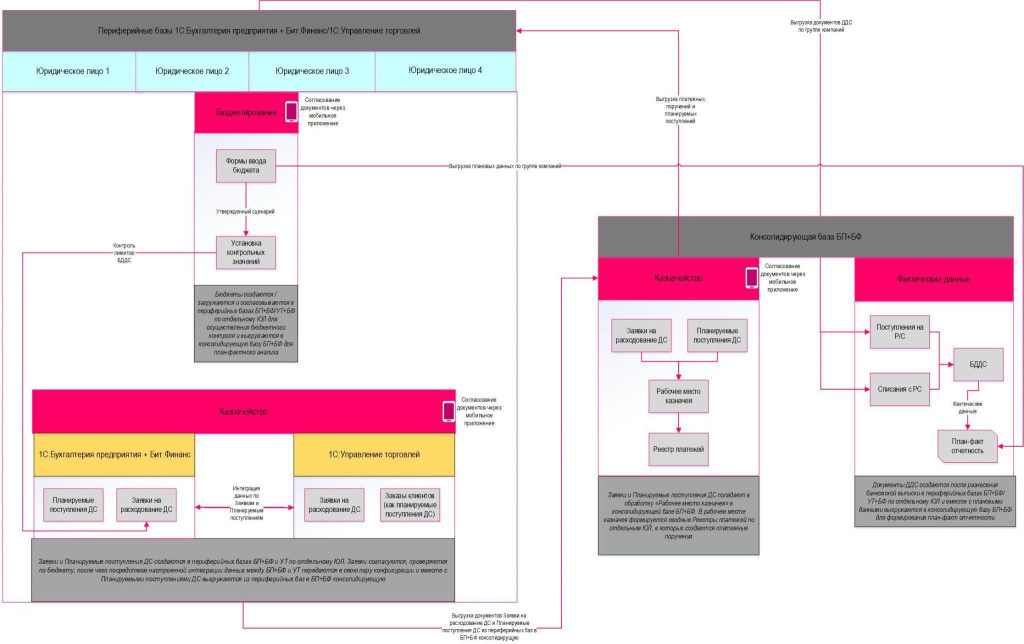

Пример архитектуры

В рамках такой архитектуры смешанное казначейство сочетает централизованный контроль и локальное исполнение платежей. Ниже приведен пример возможной архитектуры на базе решения БИТ.ФИНАНС:

В централизованной базе данных ведутся лимиты и выполняется согласование заявок на платеж. После прохождения маршрута согласования заявка получает статус «Согласована» и передается в периферийные базы дочерних компаний. При этом заявки на расходование денежных средств, сформированные в привязке к первичным документам в локальных системах, направляются в центральную базу для контроля и согласования.

Далее в периферийной базе на основании согласованной заявки формируется исходящее платежное поручение, которое направляется в Клиент-банк. Обработанные банком платежи отражаются в виде банковской выписки, которая загружается обратно в локальную систему, а затем консолидируется в централизованной базе для целей контроля и учета фактического движения денежных средств.

Как выбрать архитектуру казначейства: ключевые ориентиры для финансового директора

Подведем итог изложенному и зафиксируем ориентиры, которые помогут не ошибиться при проектировании системы казначейства.

- Архитектуру нельзя выбирать в отрыве от модели управления. Сначала определяется тип управления денежными потоками (централизованный, децентрализованный или смешанный), затем формируется целевая организационная структура казначейства, и только после этого выбираются и настраиваются информационные системы.

- Централизованная модель предполагает единую казначейскую платформу и жестко унифицированную нормативно-справочную информацию, включая статьи ДДС, ЦФО, договоры и проекты. В такой архитектуре вся логика планирования, контроля и исполнения платежей сосредоточена в центральном контуре.

- Децентрализованная модель, напротив, смещает акцент с единого транзакционного контура на консолидацию управленческой отчетности и систему индикаторов. В этой модели центр управляет через показатели и рейтинги платежеспособности, оставляя операционные решения на уровне дочерних компаний.

- Смешанная модель требует построения двухконтурной архитектуры, в которой локальные ERP и учетные системы дочерних обществ работают совместно с центральной казначейской системой через продуманные интеграции. В этом случае центр управляет ликвидностью и лимитами, а дочерние компании отвечают за операционное планирование и часть платежей.

Осознанный выбор типа управления денежными потоками до начала автоматизации позволяет избежать «перевнедрения», снизить проектные риски и выстроить архитектуру, которая поддерживает стратегию развития группы компаний.

Также может быть интересно:

Казначейство в БИТ.ФИНАНС: управление денежными потоками компании от планирования до факта

Централизованное казначейство в 1С:Управление холдингом

Онлайн-курс БИТ.ФИНАНС. Обучение работе в подсистемах «Казначейство» и «Бюджетирование»